Алёна Кассай

Методист-консультант

Поcмотреть все статьи автора

Попробуйте переформулировать свой запрос или задайте вопрос нашим специалистам

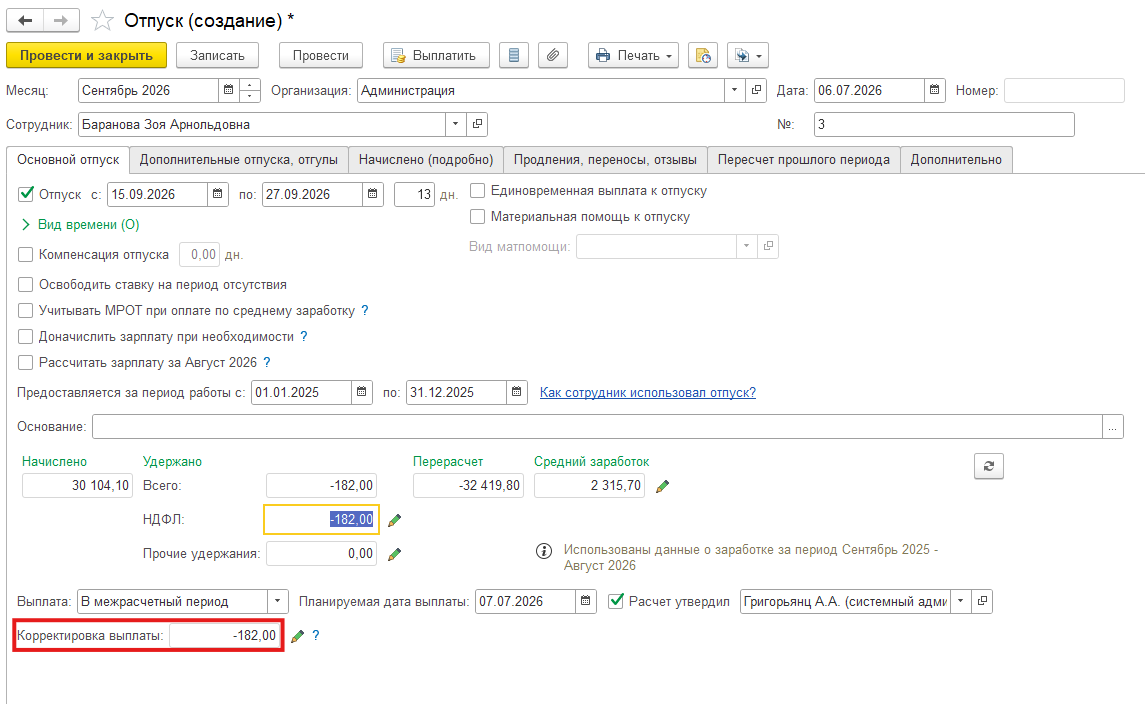

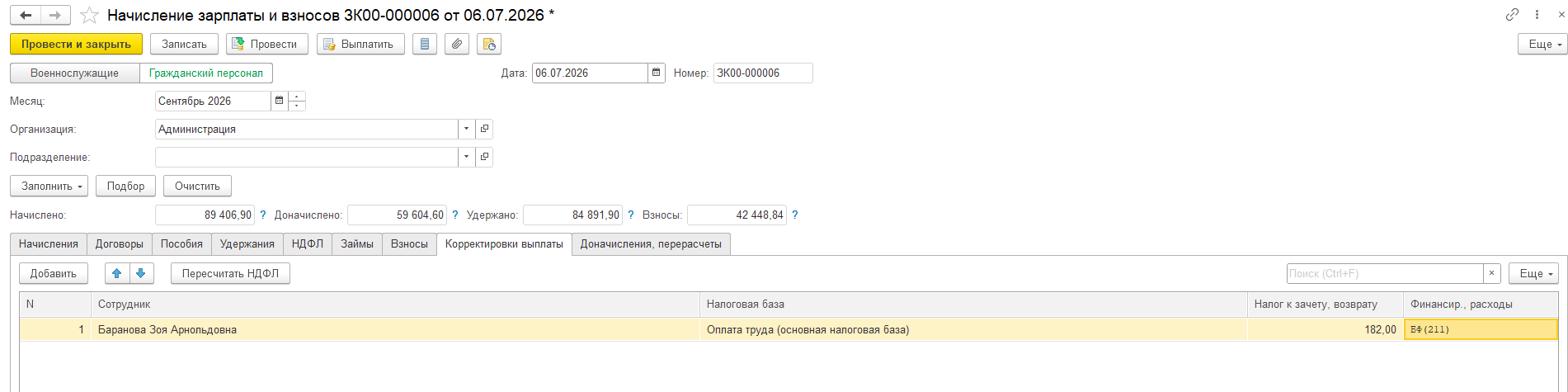

В случае если налоговым агентом излишне удержан налог на доходы физических лиц с сотрудника, в текущем расчётном периоде по данному физическому лицу исчисляется отрицательная сумма НДФЛ. Сумма излишне удержанного налога отражается в документах начислений.

Согласно пункту 1 статьи 231 Налогового кодекса РФ, возврат излишне удержанного налога налоговый агент вправе осуществить только на основании письменного заявления налогоплательщика.

Поскольку на момент исчисления отрицательной суммы налога факт получения заявления от сотрудника ещё неизвестен, в поле «Корректировка выплаты» указывается сумма излишне удержанного налога со знаком «минус». Данная сумма в дальнейшем подлежит либо зачёту, либо возврату.

Наличие указанной корректировки обеспечивает корректное заполнение ведомости на выплату заработной платы: сумма излишне удержанного налога не учитывается при расчёте суммы к выплате до момента получения заявления от налогоплательщика о возврате.

Для регистрации факта возврата излишне удержанных сумм НДФЛ предназначен документ «Возврат НДФЛ». Если документ «Возврат НДФЛ» не будет зарегистрирован в системе, то по умолчанию излишне удержанная сумма НДФЛ учитывается при последующем расчете налога (уменьшает сумму удержанного НДФЛ) и автоматически увеличивает сумму заработной платы, подлежащую выплате сотруднику.

Создание документа «Возврат НДФЛ» в программе «1С: ЗКГУ»

Переходим в раздел «Налоги и взносы» – «Возврат НДФЛ». Создаем документ:

Заполнение реквизитов документа:

В соответствии с абзацем 4 пункта 1 статьи 231 Налогового кодекса РФ и письмом Минфина России от 17.02.2011 № 03-04-06/9-31, возврат излишне удержанного налога производится налоговым агентом в безналичной форме путём перечисления средств на банковский счёт сотрудника, указанный в его письменном заявлении.

В случае если излишне удержанная сумма налога на доходы физических лиц не возвращается, а учитывается при последующих расчётах налога (то есть производится зачёт излишне удержанного НДФЛ, а документ «Возврат НДФЛ» не регистрируется), порядок отражения в учёте имеет следующие особенности.

Сумма налога, подлежащая зачёту, отображается в документе в положительном значении на закладке «Корректировка выплаты».

В месяце проведения зачёта возникает разница между суммой исчисленного и суммой удержанного налога: с сотрудника удерживается меньшая сумма НДФЛ на величину зачитываемого налога. Таким образом, излишне удержанный налог автоматически уменьшает сумму текущих налоговых обязательств работника.

Поставьте, пожалуйста, оценку

На сайте осуществляется обработка файлов cookies, необходимых для полноценной работы, а также для анализа использования сайта и улучшения предоставляемых сервисов с использованием метрической программы Яндекс.Метрика. Вы можете согласиться на использование cookie или заблокировать их использование, изменив настройки вашего интернет-браузера

Комментарии к публикации:

Авторизуйтесь чтобы оставить комментарий. Авторизоваться