Елизавета Рыжова

Поcмотреть все статьи автора

АККРЕДИТОВАННАЯ

IT-КОМПАНИЯ

IT-КОМПАНИЯ

Поиск:

Напишите свой запрос

Упccс.. Ничего не нашли по Вашему вопросу

Попробуйте переформулировать свой запрос или задайте вопрос нашим специалистам

Порядок расчета Нормативных затрат

- Введение

Грамотное управление государственными (муниципальными) финансами требует четкого понимания и правильного применения порядка расчета нормативных затрат. Этот порядок служит основой для формирования бюджета, планирования расходов и обеспечения прозрачности использования бюджетных средств. В данной статье рассматриваются ключевые этапы и анализируются типовые ошибки расчета нормативных затрат, а также приводятся практические рекомендации, позволяющие повысить эффективность планирования финансового обеспечения.

- Общие положения

Нормативные затраты — это необходимые планируемые денежные средства для осуществления закупки товаров, работ, услуг государственных органов, которые учитываются при предоставлении и выделении субъектами бюджетного планирования бюджетных ассигнований в порядке, установленном финансовым органом.

Постановление правительства РФ от 13.10.2014 №1047 «Об общих требованиях к определению нормативных затрат на обеспечение функции государственных органов, органов управления государственными внебюджетными фондами и муниципальных органов» в части Ⅱ. «Виды и состав нормативных затрат» пункта №6 «К видам нормативных затрат относятся»:

- Затраты на закупку товаров, работ и услуг для обеспечения горюче-смазочными материалами и вещевого обеспечения органов в сфере национальной безопасности, правоохранительной деятельности и обороны вне рамок государственного оборонного заказа;

- Затраты на закупку товаров, работ и услуг в целях формирования государственного материального резерва, в том числе в рамках государственного оборонного заказа;

- Затраты на научно-исследовательские и опытно-конструкторские работы;

- Затраты на информационно-коммуникационные технологии;

- Затраты на капитальный ремонт государственного (муниципального) имущества;

- Затраты на финансовое обеспечение строительства, реконструкции (в том числе с элементами реставрации), технического перевооружения объектов капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность;

- Затраты на дополнительное профессиональное образование работников;

- Прочие затраты (в том числе затраты на закупку товаров, работ и услуг в целях оказания государственных (муниципальных) услуг, выполнение работ и реализации государственных (муниципальных) функций).

- Нормативно-правовое регулирование

Правовой основой расчета нормативных затрат в Российской Федерации является статья 69.2 Бюджетного кодекса РФ, которая устанавливает обязательность использования данного механизма при определении объема субсидии на выполнение государственного (муниципального) задания. А также:

- Постановление Правительства РФ от 26.06.2015 №640 «О порядке формирования государственного задания на оказание государственных услуг (выполнения работ) …». Документ определяет структуру затрат и методику расчета для федеральных учреждений.

- Приказ Минфина России от 29.10.2021 №167н, утверждающий Общие требования к определению нормативных затрат.

На региональном и муниципальном уровнях применяются собственные порядки, разобранные на основе вышеуказанных федеральных требований.

4. Методология расчета

Процесс расчета нормативных затрат представляет собой последовательность этапов — определение Базового норматива и применение корректирующих коэффициентов — направленных на установление минимально необходимого объема финансового обеспечение для оказания единицы государственной (муниципальной) услуги.

4.1 Определение базового норматива

Из Приказа Минфина от 01.07.2015 №104н «Об утверждении общих требований к определению нормативных затрат на оказание государственных (муниципальных услуг), …»:

Базовый норматив затрат — это стоимостной показатель, определяющий минимально необходимый объем финансового обеспечения для оказания единицы государственной (муниципальной) услуги.

Данный показатель формируется на основе норм потребления ресурсов в натуральном выражении (трудозатраты, расход материалов, потребление энергоресурсов), утвержденных в соответствии с действующими стандартами, ГОСТ, СанПиН и иными нормативно-техническими документами, и стоимости единицы указанных ресурсов.

Структура базового норматива включает в себя:

- Прямые затраты, непосредственно связанные с процессом оказания услуги (выполнения работы)

- Косвенные затраты, относящиеся ко всей деятельности учреждения в целом, не влияющие напрямую на процесс оказания государственной (муниципальной) услуги (выполнения работы).

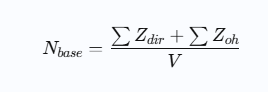

Базовый норматив затрат (Nbase) на единицу государственной (муниципальной) услуги рассчитывается как сумма нормативных затрат, непосредственно связанных с оказанием услуги (Zdir) и прочих затрат (Zoh), отнесенных к объему услуги (V):

Где:

- ∑ Zdir — Пряные затраты (сумма затрат на оплату труда персонала, непосредственно связанного с оказанием услуги, материальные запасы, потребляемые в процессе оказания услуги и т.д.)

- ∑ Zoh — Косвенные затраты (сумма затрат на коммунальные услуги, содержание имущества, общехозяйственный персонал.)

Базовый норматив служит для определения минимально необходимого объема финансового обеспечения, требуемого на оказание единицы государственной (муниципальной) услуги.

4.2 Применение корректирующих коэффициентов

Для учета специфики учреждения и региона к базовому нормативу применяются корректирующие коэффициенты.

Корректирующий коэффициент — переменная безразмерная величина, применяемая к базовому условиям оказания государственной (муниципальной) услуги.

Данный коэффициент отражает влияние внешних и внутренних факторов на стоимость единицы услуги и служит инструментом для учета индивидуальных условий оказания государственной (муниципальной) услуги при расчете нормативных затрат.

В структуре расчета нормативных затрат выделяются следующие основные группы корректирующих коэффициентов:

- Территориальные коэффициенты. Учитывают разделение стоимости экономических ресурсов в зависимости от географического расположения учреждения. К факторам, влияющим на значение коэффициента, относятся:

- Региональные особенности ценообразования на коммунальные услуги и аренду;

- Районные коэффициенты к заработной плате и процентные надбавки за стаж работы в особых климатических условиях;

- Транспортная доступность и связанные с ней логистические издержки.

- Отраслевые (специфические) коэффициенты. Отражают уникальные условия и требования, предъявляемые к процессу оказания конкретной услуги или выполнения работ. К таким факторам относятся:

- Сложность и уникальность материально-технической базы;

- Квалификационные требования к кадровому составу

- Особые условия оказания услуг (проведение работ повышенной опасности).

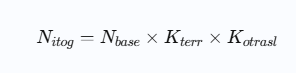

Итоговый норматив затрат (Nitog) определяется по формуле:

Где:

- Kterr — территориальный коэффициент (учитывает разницу в стоимости коммунальных услуг, уровне оплаты труда в регионе).

- Kotrasl — отраслевой коэффициент (учитывает специфику услуги: сложность оборудования, требования к квалификации персонала).

- Типовые ошибки при расчете нормативных затрат

При расчете нормативных затрат специалисты сталкиваются с рядом типовых ошибок, возникающих на разных этапах. Последствиями неверных расчетов могут стать искажение себестоимости и неэффективное использование бюджетных средств. Наиболее встречающиеся ошибки:

- Включение в расчет затрат, не относящихся к оказанию услуги;

- Включение в себестоимость затрат, относящихся к расходам будущих периодов;

- Завышенная амортизация по основным средствам и нематериальным активам производственного назначения;

- Некорректный выбор цен для расчетов;

- Несвоевременная актуализация цен;

- Пропущены или неверно рассчитаны корректирующие коэффициенты;

- Ошибки в вычислениях по утвержденным формулам.

- Практические аспекты применения

На практике расчет нормативных затрат требует:

- Анализа требований законодательства и методических рекомендаций, для учета всех обязательных норм и стандартов, применяемых к конкретной сфере деятельности учреждения;

- Регулярного обновления стоимостных показателей с учетом инфляции;

- Учета специфики деятельности учреждения при выборе корректирующих коэффициентов.

Применение единых требований позволяет повысить прозрачность бюджетного процесса, обеспечить сопоставимость затрат между учреждениями и повысить эффективность использования бюджетных средств.

- Заключение

Методика расчета нормативных затрат на оказание государственных (муниципальных) услуг — основа финансового планирования для государственных (муниципальных) учреждений. Единый подход, установленных Приказом Минфина России № 104н, позволяет точнее планировать бюджет и контролировать расходы.

Автор статьи

Комментарии к публикации:

Авторизуйтесь чтобы оставить комментарий. Авторизоваться