Неля Тенишева

Методист-консультант

Поcмотреть все статьи автора

Попробуйте переформулировать свой запрос или задайте вопрос нашим специалистам

Оглавление

1. Нормативная база по исправлению ошибок прошлых лет

Специальные счета для исправлений

Документальное оформление и учет

2. Исправление ошибок прошлых лет по балансовым счетам

3. Исправление ошибок прошлых лет по забалансовым счетам

1. Нормативная база по исправлению ошибок прошлых лет

Ошибка — пропуск или искажение в учете или отчетности, возникшее из‑за неправильного использования (или неиспользования) информации о фактах хозяйственной жизни отчетного периода, которая была доступна на дату подписания отчетности и должна была быть применена (п. 27 СГС «Учетная политика», приказ Минфина РФ от 30.12.2017 № 274н).

Исправления выполняются дополнительной бухгалтерской записью либо бухгалтерской записью способом "Красное сторно" и дополнительной бухгалтерской записью. (п. 14, п.17 методических рекомендаций по применению СГС "Учетная политика, оценочные значения и ошибки", направленных письмом Минфина России от 31.08.2018 № 02-06-07/62480.)

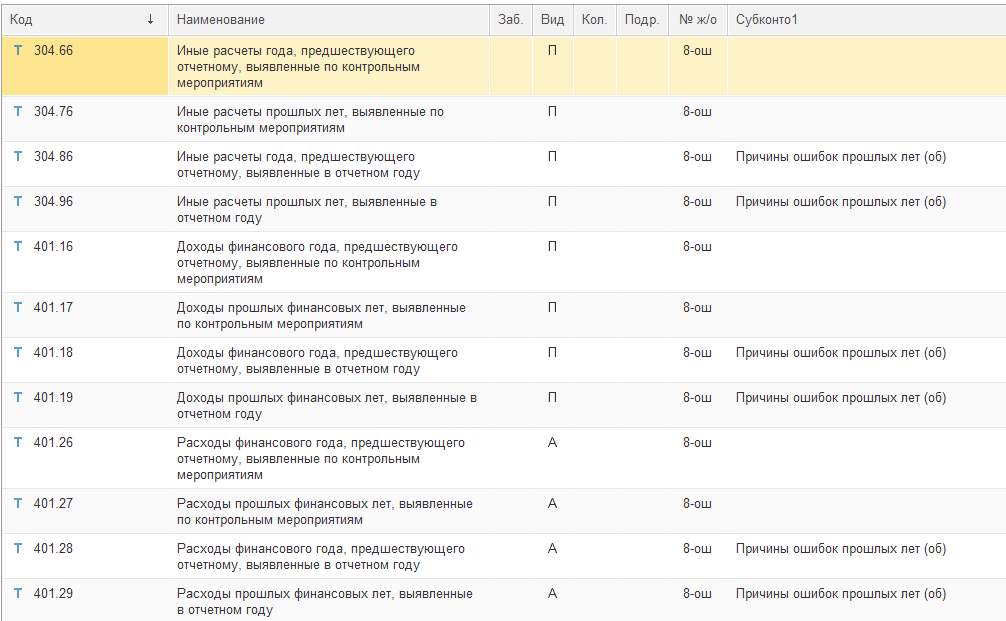

Специальные счета для исправлений

Для исправления ошибки прошлых лет применяются специальные счета (пп. 154, 169, 185 приложения 2 к СГФ "Единый план счетов" 121н):

Используются счета 304.66, 304.76, 401.16, 401.17, 401.26, 401.27.

Используются счета 304.86, 304.96, 401.18, 401.19, 401.28, 401.29. В проводке нужно указать причину исправления из справочника «Причины ошибок прошлых лет».

Документальное оформление и учет

2. Исправление ошибок прошлых лет по балансовым счетам

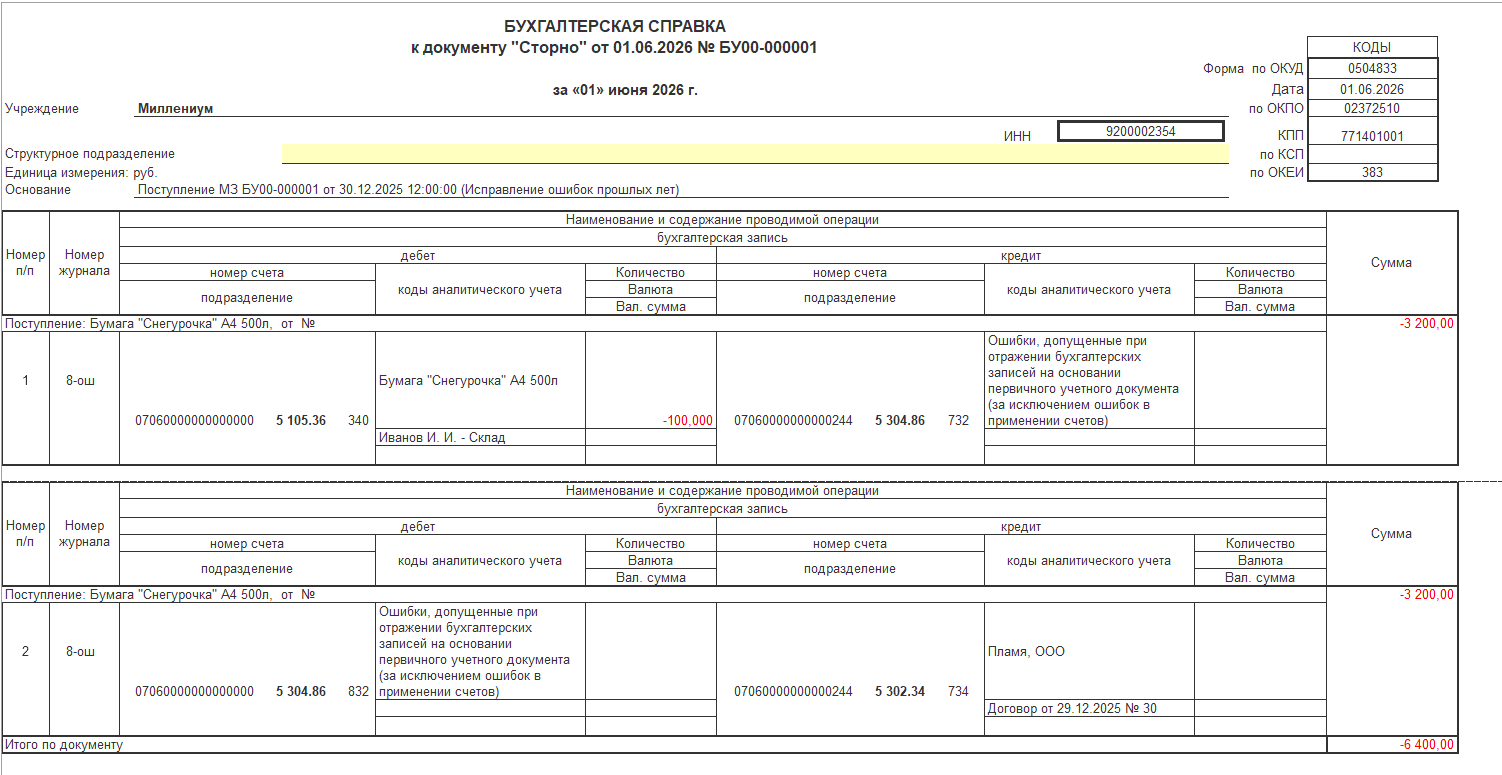

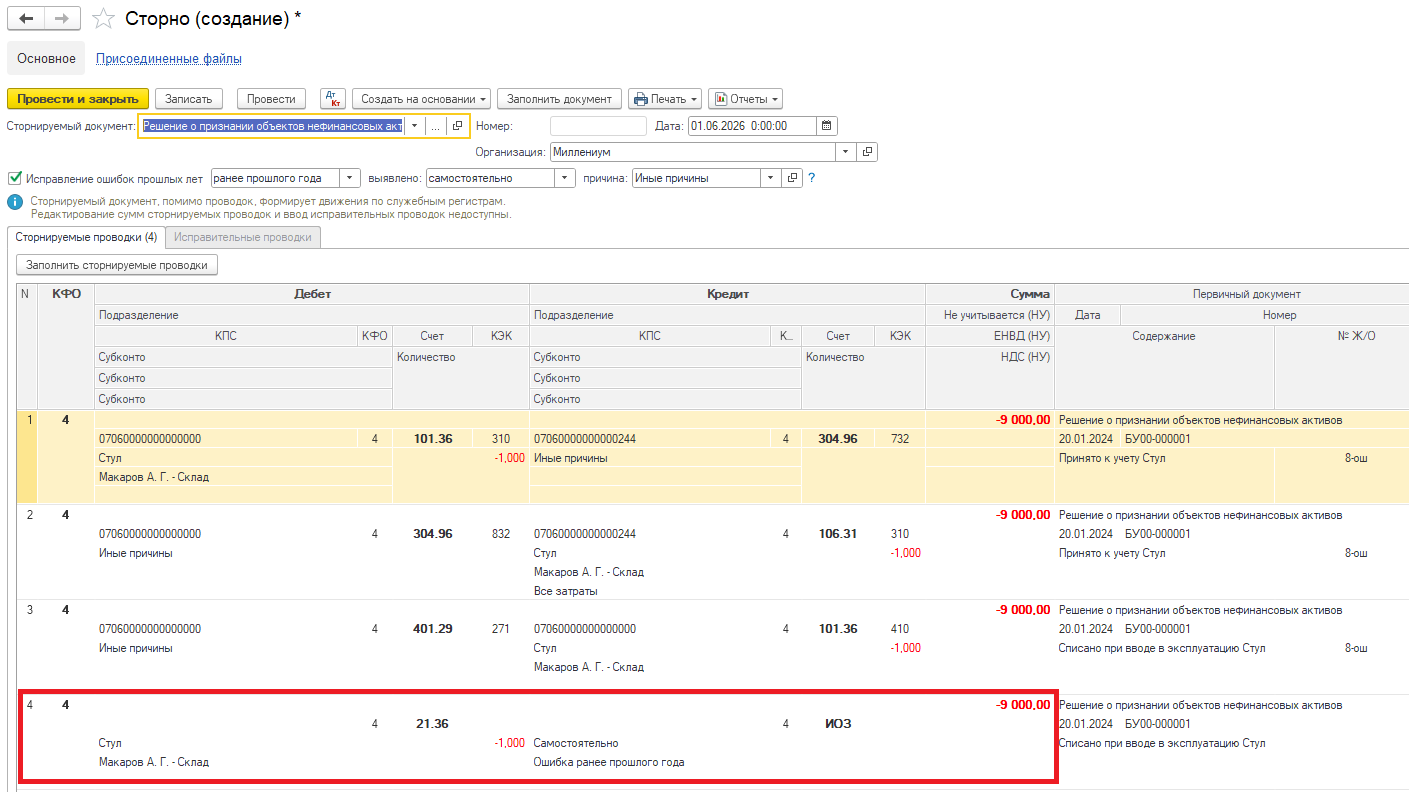

Практический пример исправления ошибки прошлых лет в поступлении материалов.

Делаем сторно поступление материалов прошлого года

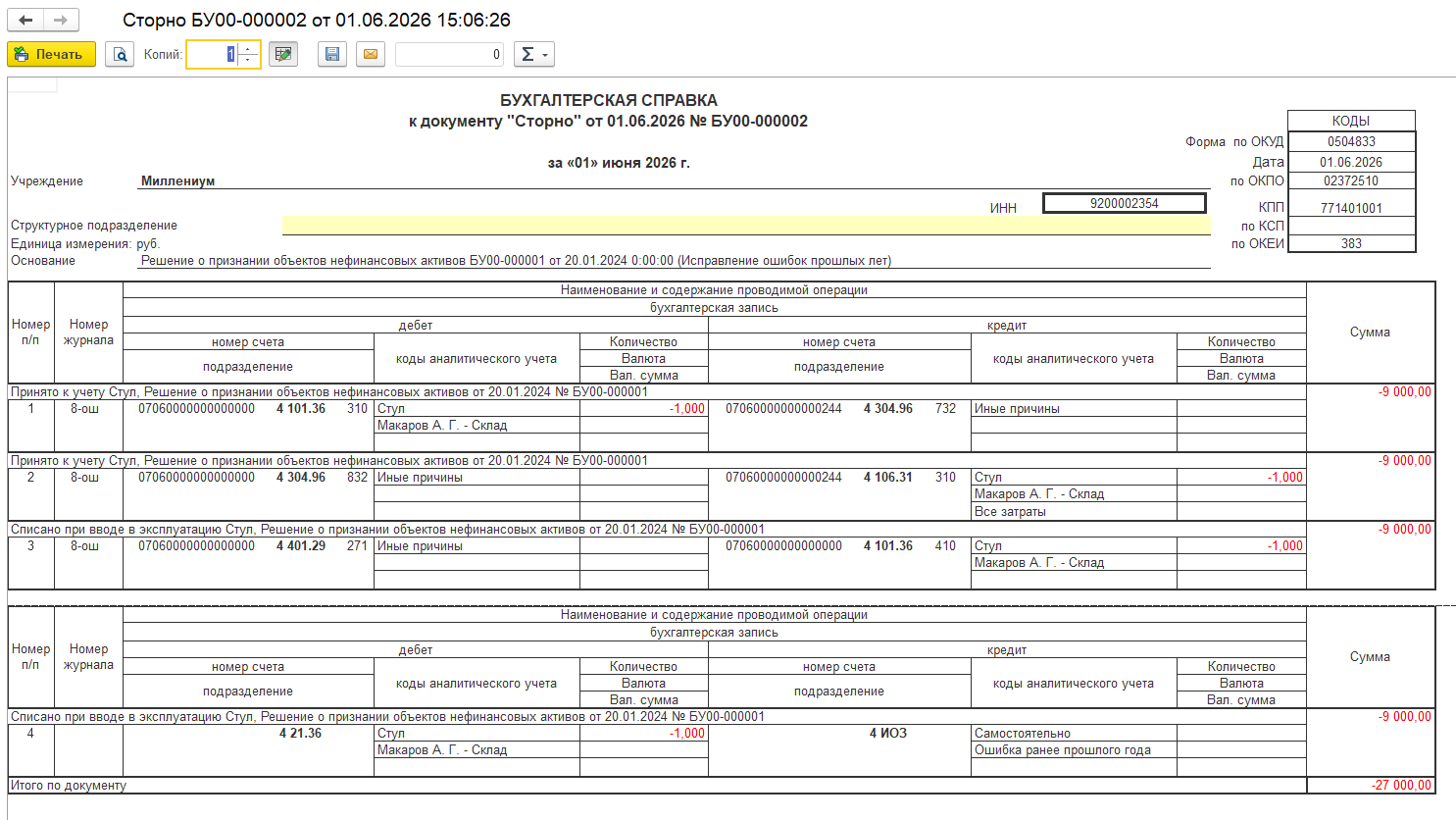

Из документа можно сформировать бухгалтерскую Справку (ф. 0504833).

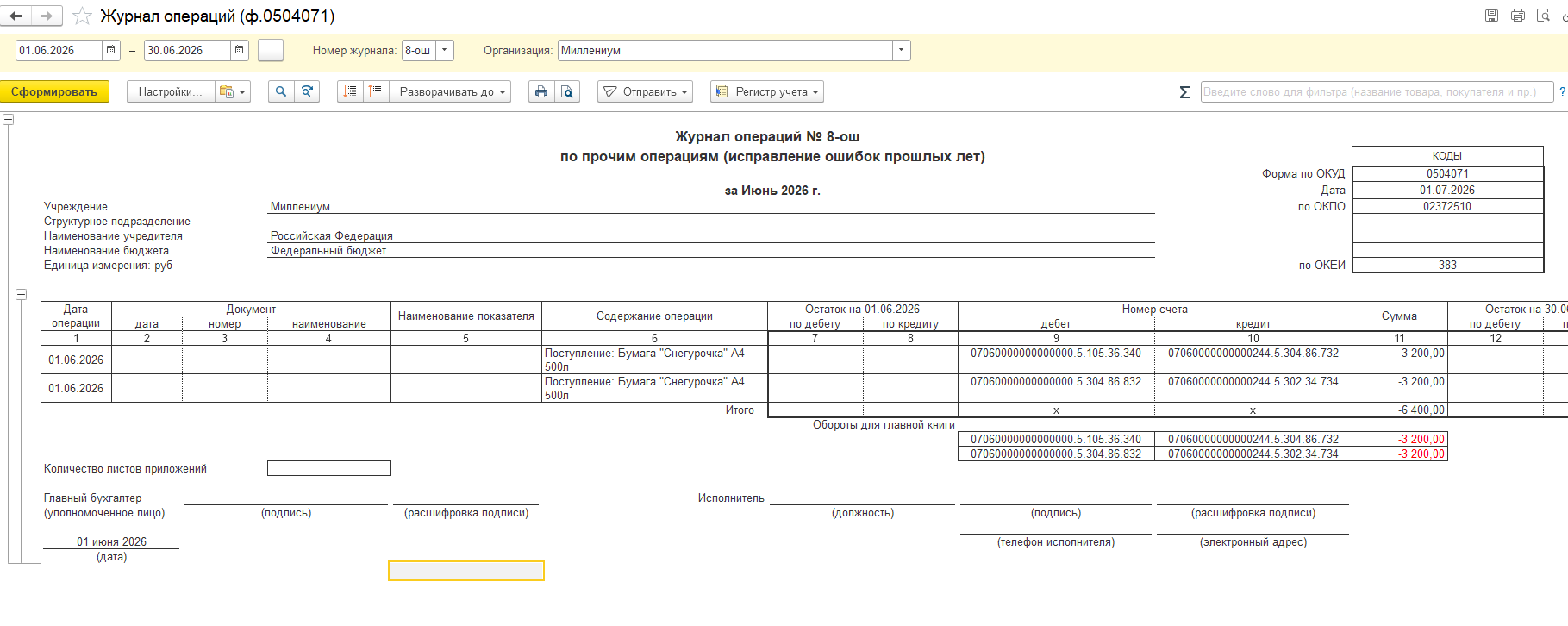

Проводка по исправлению ошибок прошлых лет попадет в журнал 8-ош «Журнал операций по прочим операциям (исправление ошибок прошлых лет)»

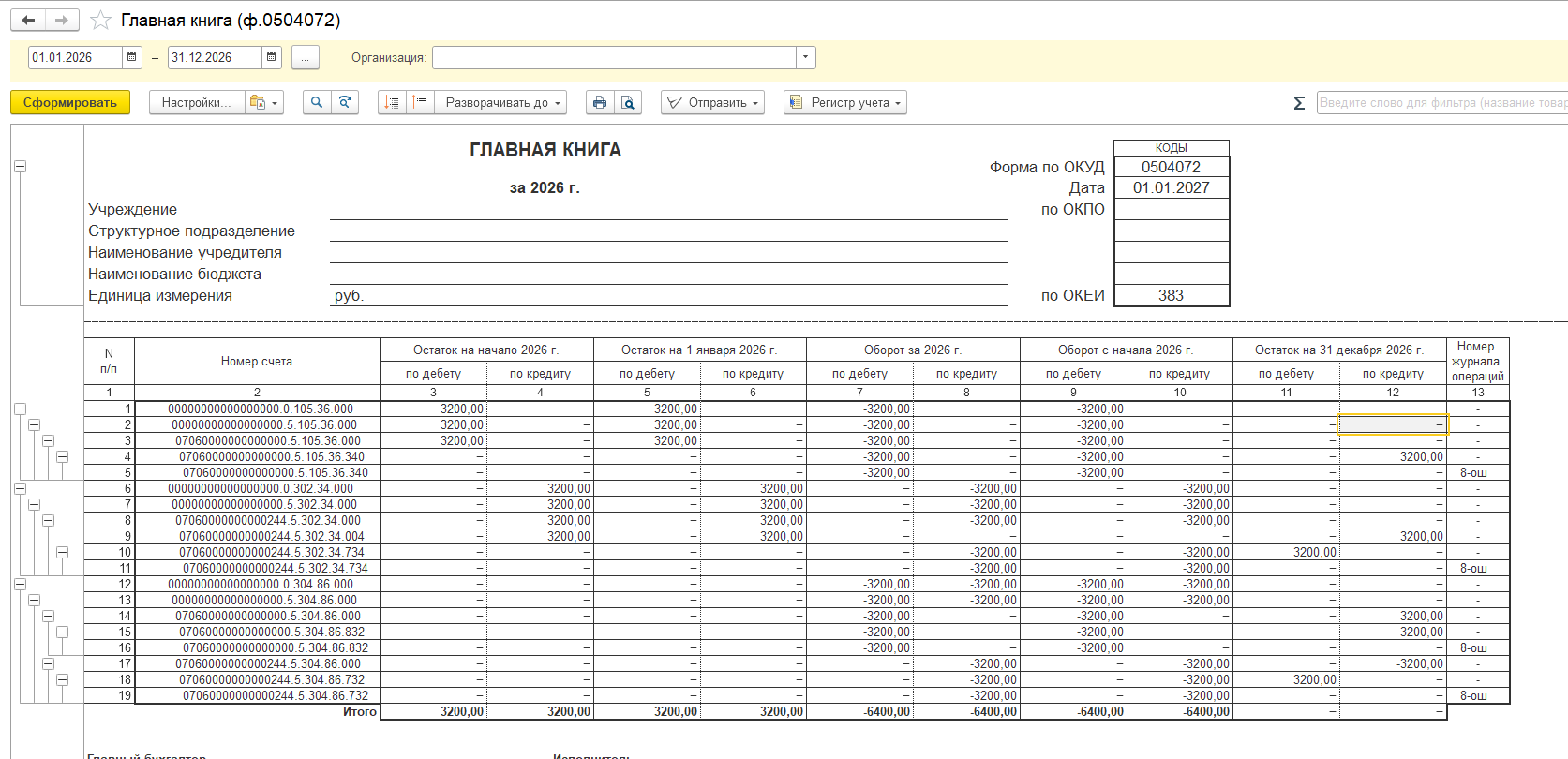

В оборотах Главной книги (ф. 0504072) исправительные бухгалтерские записи отражаются в момент обнаружения ошибки как обороты отчетного периода.

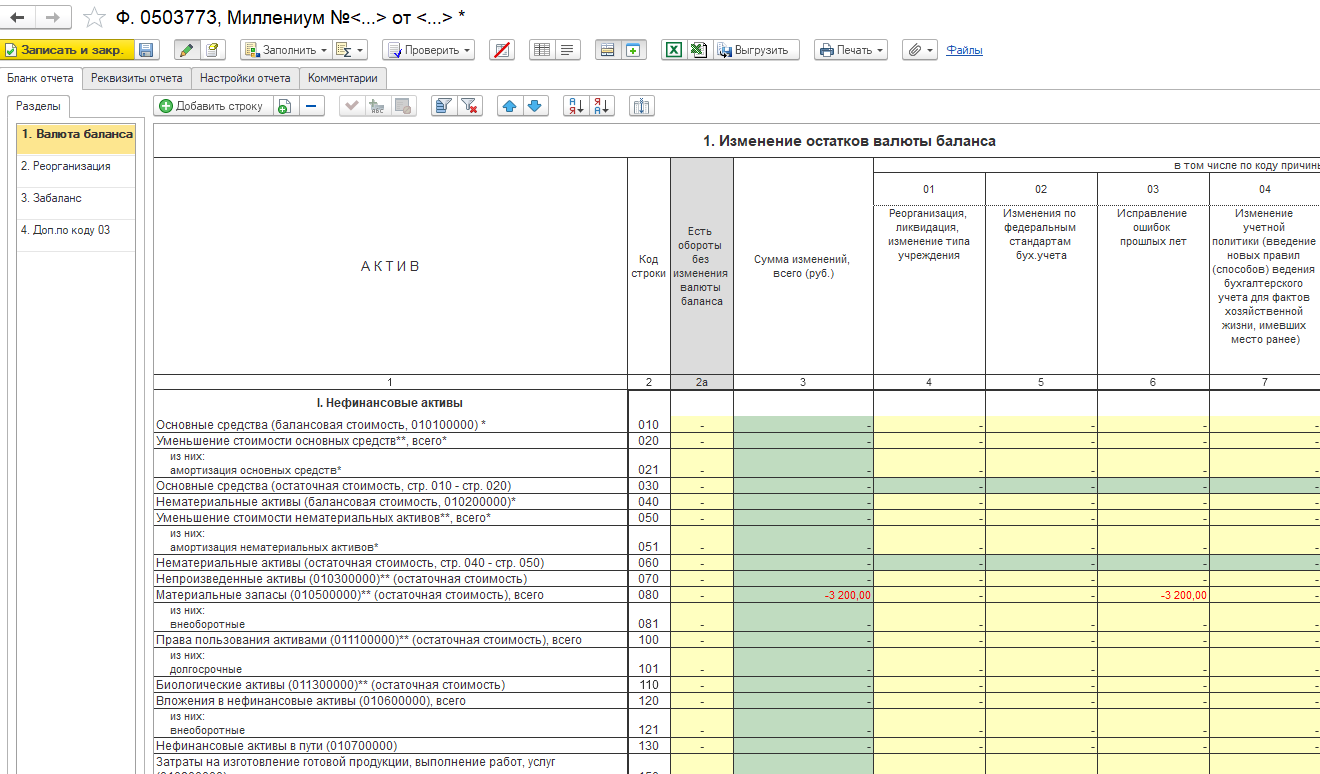

В ф.0503773 (ф.0503173 для казенных учреждений) обороты со специальными счетами исправления ошибок прошлых лет учитываются в графе 6 по коду причины 03 "Исправление ошибок прошлых лет". Раздел 4 ф. 0503773 (ф.0503173) детализирует изменения баланса по коду причины 03 (исправление ошибок прошлых лет)

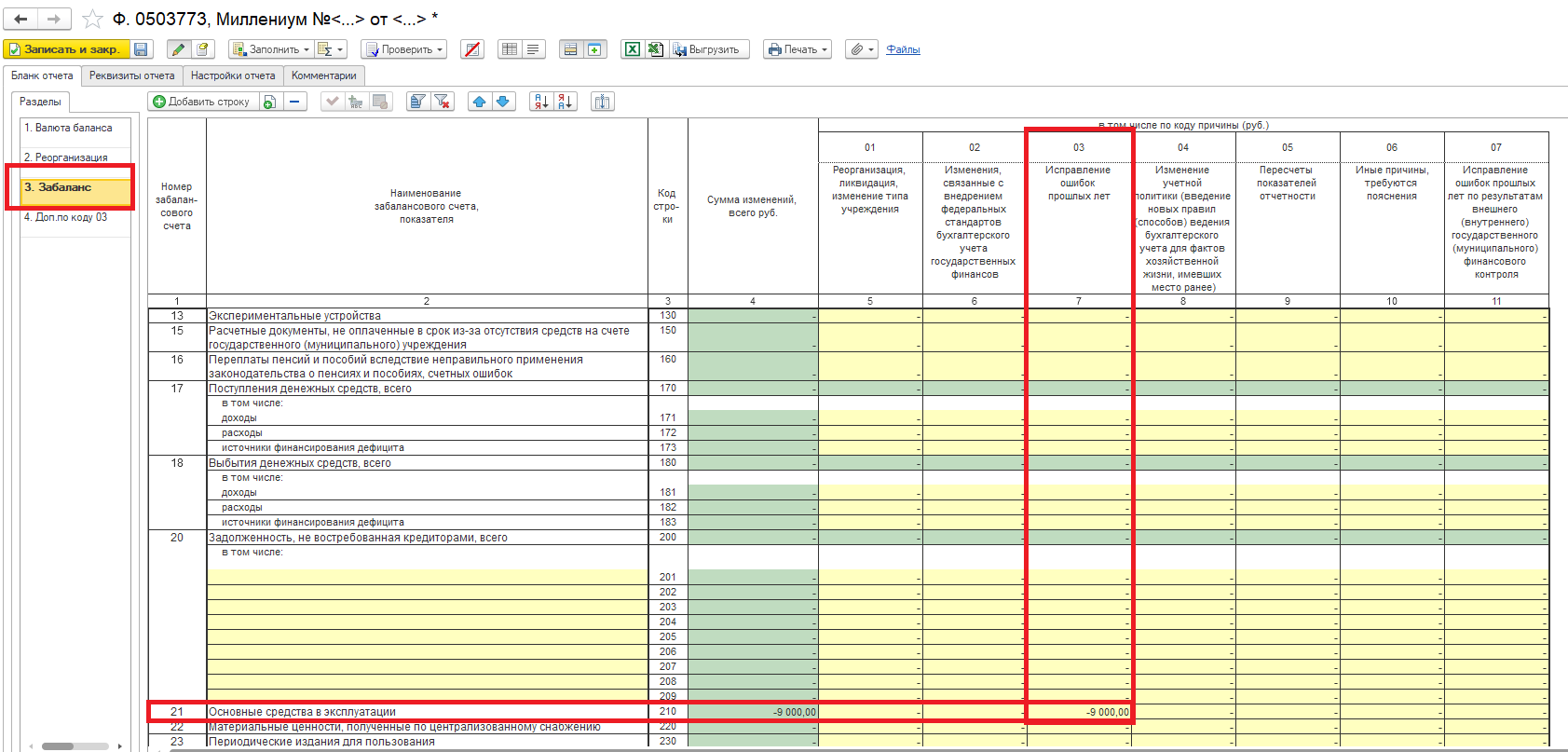

3. Исправление ошибок прошлых лет по забалансовым счетам

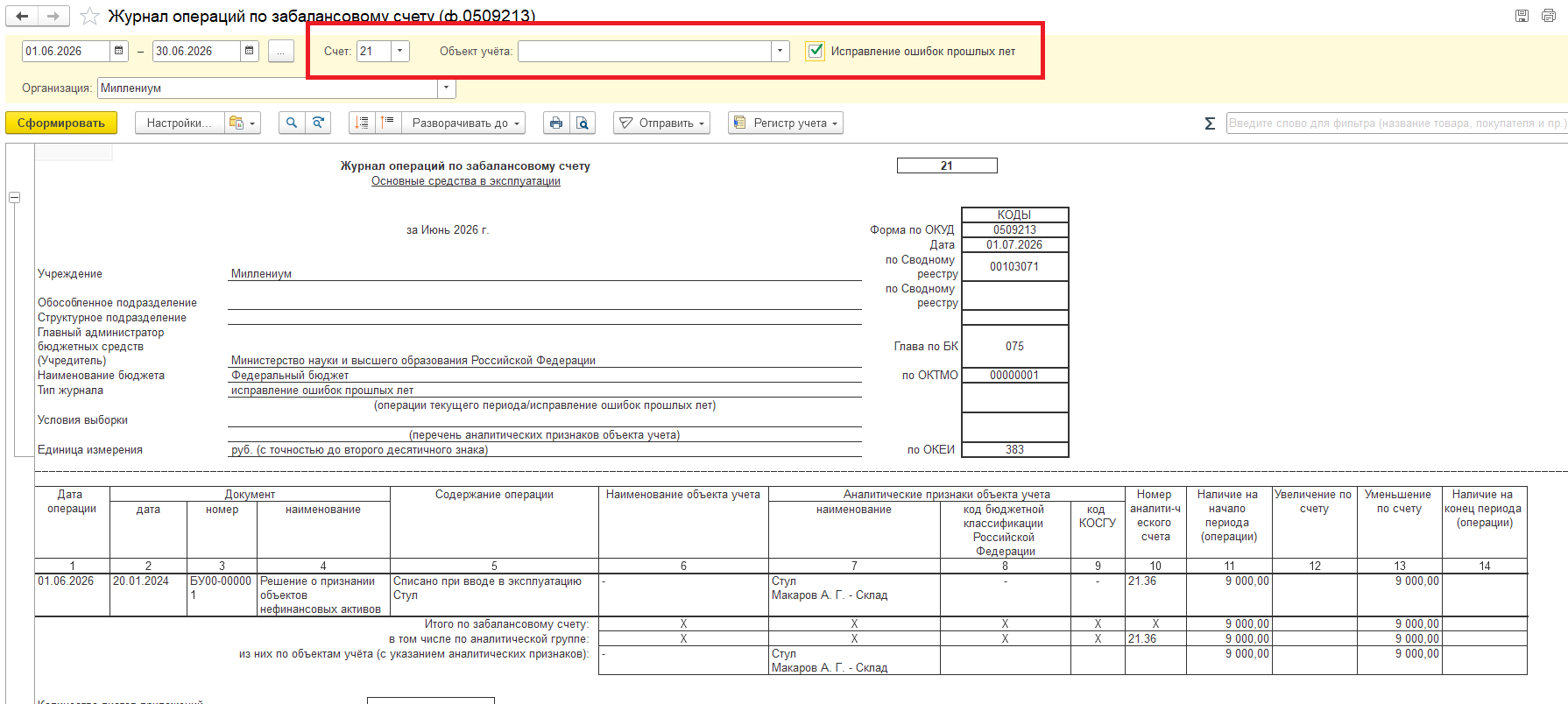

Для выделения оборотов по исправлению ошибок прошлых лет по забалансовым счетам в качестве корреспондирующего счета указывается управленческий забалансовый счет ИОЗ Исправление ошибок по забалансовым счетам».

Делаем сторно о признании объектов нефинансовых активов

Из документа можно сформировать бухгалтерскую Справку (ф. 0504833).

Для формирования Журнала операций текущего периода по забалансовому счету (ф. 0509213) предназначен регламентированный регистр учета – отчет Журнал операций по забалансовому счету (ф. 0509213) (раздел Учет и отчетность – Отчеты - Регистры учета). Нужно выбрать «Исправление ошибок прошлых лет», тогда отчет будет формироваться по операциям исправления ошибок, в корреспонденции со счетом ИОЗ

В ф.0503773 (ф.0503173 для казенных учреждений) исправление ошибок прошлых лет по забалансовым счетам попадает в раздел 3 «Забаланс»

Комментарии к публикации:

Авторизуйтесь чтобы оставить комментарий. Авторизоваться