Сергей Клочков

Методист-консультант

Поcмотреть все статьи автора

Попробуйте переформулировать свой запрос или задайте вопрос нашим специалистам

Оглавление

Соответствие счетов бухгалтерского и налогового учёта

Формирование налоговых проводок в документах

Как сверить налоговый и бухгалтерский учёт?

Закрытие счетов производственных затрат и списание затрат по услугам

Установка ставок налога на прибыль

Формирование декларации по налогу на прибыль

Регистры налогового учёта для ответа на требование ФНС

Что такое внереализационные расходы и доходы ?

КФО 5 и 7 раздел в декларации по налогу на прибыль

Декларация по налогу на прибыль формируется на основании данных, остатков, оборотов с налоговых счетов - «Н» (Н10, Н90.01, Н01, и т.д.). Расчет налога на прибыль производится только по КФО 2.

Каждый налоговый счёт соответствует бухгалтерскому счёту. Для понимания и проверки счетов нужно знать соответствия. Ниже собрали таблицу, где можно увидеть какому бухгалтерскому счёту соответствует налоговый.

Таблица – Соответствие налоговых и бухгалтерских счетов

|

Счета НУ |

Счета БУ |

|

Н43 |

105.27, 105.37 |

|

Н10 |

105.ХХ |

|

Н42 |

105.29, 105.39 |

|

Н15 |

106.хП |

|

Н20 (Н20.01 и Н20.02) |

109.60 |

|

Н25 (Н25.01 и Н25.02) |

109.70 |

|

Н26 (Н26.01 и Н26.02) |

109.80 |

|

Н90.01, Н90.02, Н91.01 |

401.10 |

|

Н90.03 – Н90.06, Н91.02 |

401.20 |

|

Н97 |

401.50 |

|

Н96 |

401.60 |

|

НПВ |

302,208,205 |

|

Н69 |

303 |

|

Н01 + Н02 |

101 + 104 |

Счета налогового учёта формируются в каждом документа 1С: БГУ автоматически и дополняют проводку по счетам бухгалтерского учёта. Однако важно, чтобы они формировались необходимо установить параметр системы налогообложения в учетной политике организации.

Для этого в карточке организации нужно перейти в учётную политику и выбрать общую систему налогообложения.

При установке Общей системы налогообложения начинают автоматически формироваться налоговые проводки, и в большинстве документов никаких дополнительных действий делать не нужно.

Рассмотрим проведения основных документов учета.

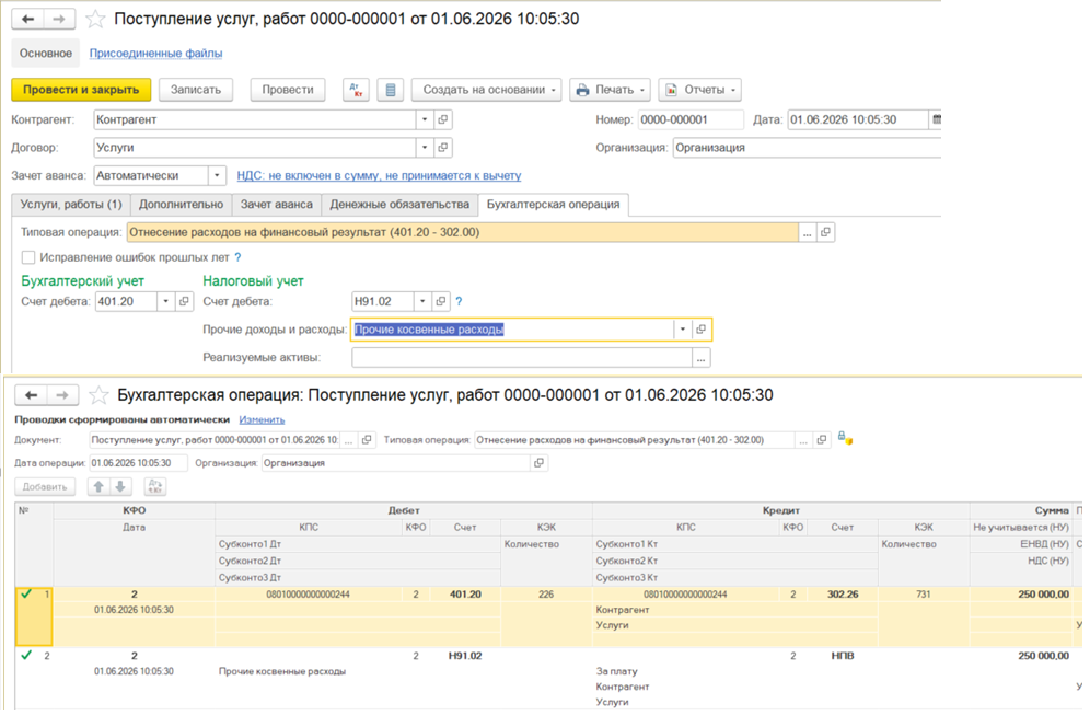

При установке типовой операции параметры налогового учета заполнились автоматически и сформировалась налоговая проводка. Где мы видим соответствие 205.31 – НПВ, 401.10 – Н90.01

Счет Н90.01 – Основные доходы. Так же у счета 401.10 может быть счет Н91.01 – внереализационные доходы. Как его применить? На вкладке бухгалтерская операция в разделе налогового учета проставить вручную и добавить статью прочих доходов.

Статья обычно выбирается «Прочие внереализационные доходы (расходы)». Но в зависимости от поступивших доходов статья может быть изменена. Например, если поступают гранты, которые как правило не учитываются в налоговой базе, то нам нужно установить счет н91.01 и статью прочих доходов создать самостоятельно, и убрать галку «Принимается к налоговому учету».

В этом случае сумма в НУ попадает в строку «Не учитывается НУ» и соответственно в декларации по налогу на прибыль эта операция не отразится.

То есть что касается доходной части, то проводки по налоговому учету в документах проставляются автоматически (счет Н90.01), и только в случае, если какие-то доходы вам нужно не учитывать в налоговой базе, то тогда необходимо ручное изменение на счет Н91.01 и подходящую статью.

При аренде доходы будут попадать в декларацию на прибыль в момент их списания, т.е. в документе «Списание доходов будущих периодов» именно в этом документе идет взаимодействие со счетом 401.10.

В расходных документах НУ так же встает автоматически, главное проверять соответствие БУ и НУ

Так же идет соответствие 401.20 – Н91.02, 302.26 – НВП.

Если нам нужен 109 счет, то меняем типовую, НУ так же встанет автоматически

Счета Н91.02, Н20.02 – это косвенные расходы.

Н20.02 при установке 109.60 счета встает автоматически. Если нам нужен счет Н20.01 – прямые расходы, то нам нужно вернуться к учетной политике организации.

В методах определения прямых расходах нам нужно прописать проводки, которые программа должна относить на прямые расходы. Прописав данную проводку, в поступлении услуг встал счет Н20.01 (прямые расходы) вместо Н20.02(косвенные расходы)

Важное уточнение, декларация по налогу на прибыль формируется методом начисления, соответственно расходы или доходы в декларацию по налогу на прибыль уходят с документов поступлений, не с кассовых документов.

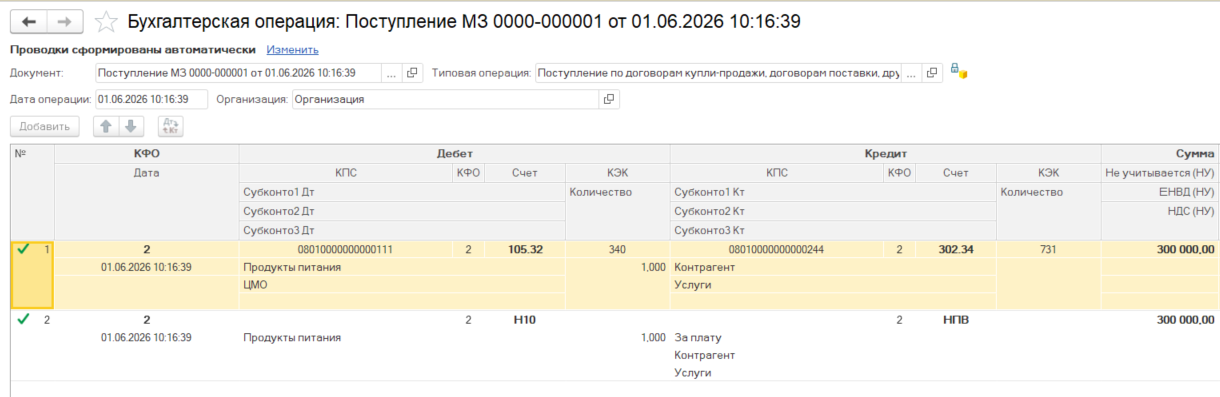

Но тут тоже есть один интересный момент. К примеру, рассмотрим документ поступление материальных запасов.

105.32 – Н10, 302.34 – НПВ

Налоговый учет есть, но данный документ в декларацию по налогу на прибыль не попадает, т. к нет расходных счетов (401.20, 109.хх). В декларацию попадет уже именно списание МЗ. Т.к здесь у нас формируется счет 109.60 – Н20.02

Если вдруг у вас начисляются какие-либо расходы через операции бухгалтерские, то в каждой операции есть кнопка «Заполнить проводки НУ», которая автоматически добавить проводки налогового учета, которые будут соответствовать бухгалтерскому учету.

Проверка выполняется через анализы счетов вручную по счетам соответствиям.

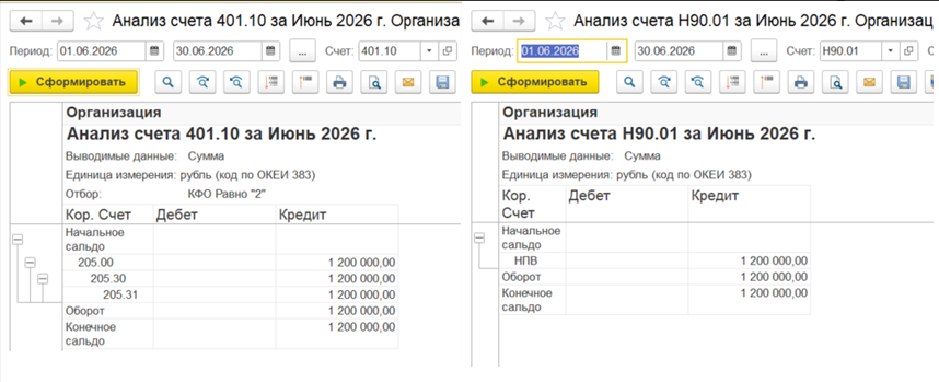

Проверка доходов

Для сверки доходов, мы формируется анализы счетов 401.10, Н90.01, Н91.01, Н90.02

Мы видим соответствие, значит с доходами все хорошо, и они в налоговом учёте отражены верно.

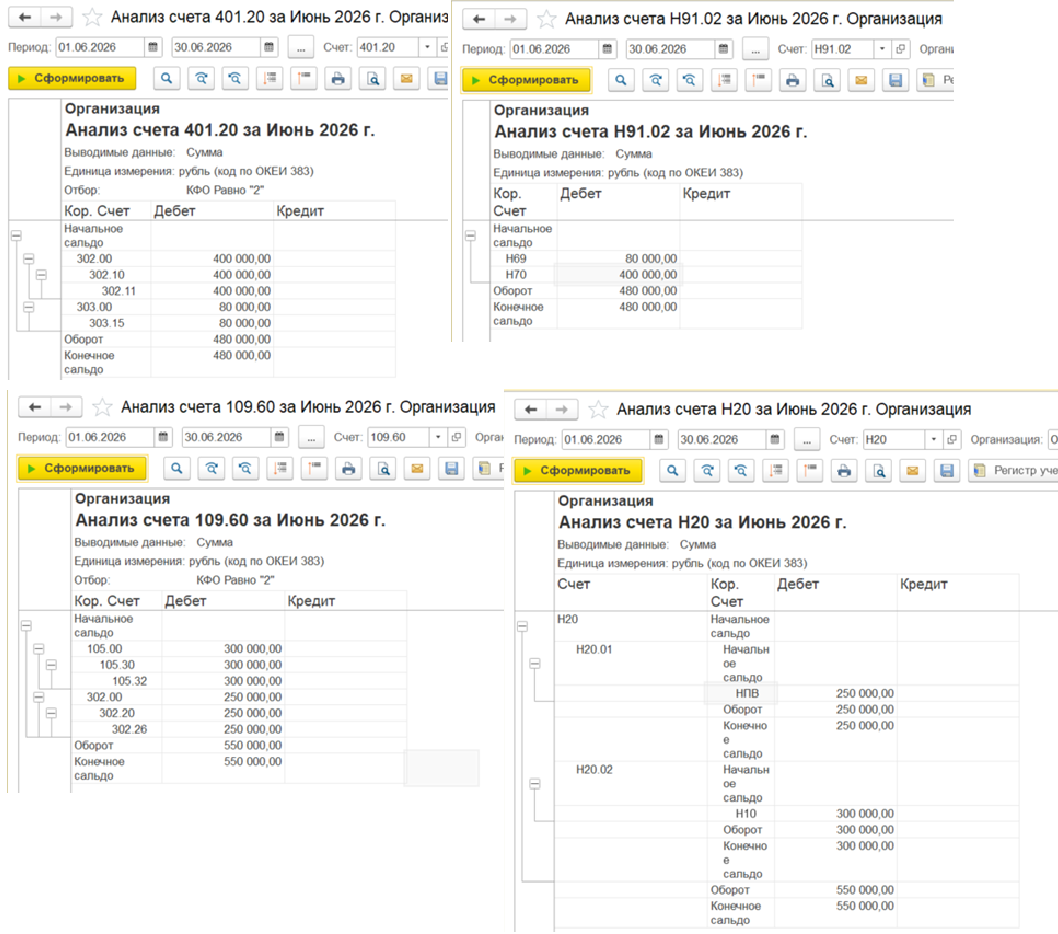

Проверка расходов

Для проверки расходов мы формируем анализы счетов 401.20 – Н91.02, 109.60 – Н20

По анализам счетов расходов мы так же видим полное соответсвие.

Если же у нас идут какие либо расхождения, то необходимо зайти в первичные документы и проверить стоят ли там налоговые проводки.

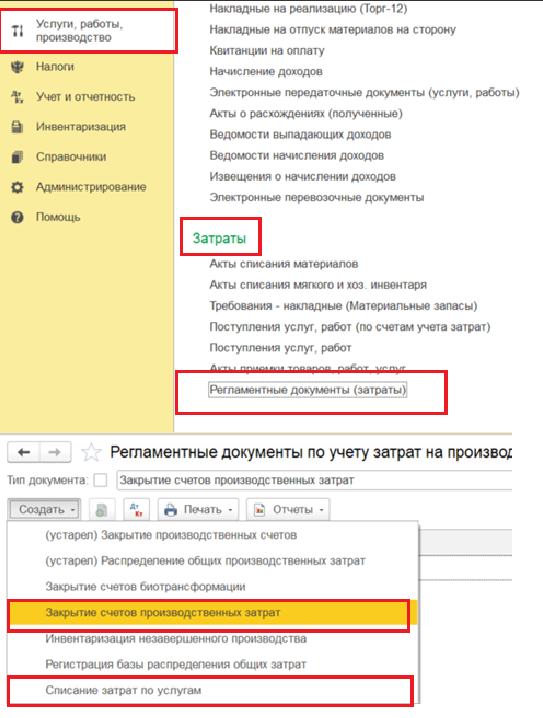

После проверки анализов счетов не спешим с формированием декларации, так как расходы, которые прошли через 109 счет не попадут в декларацию, т.к не введены регламентые документы закрытия затрат производства.

Вводится два документа:

1. Закрытие счетов производственных затрат.

2. Списание затрат по услугам.

Данные документы необходимо обязательно делать в конце квартала. В идеале в конце каждого месяца.

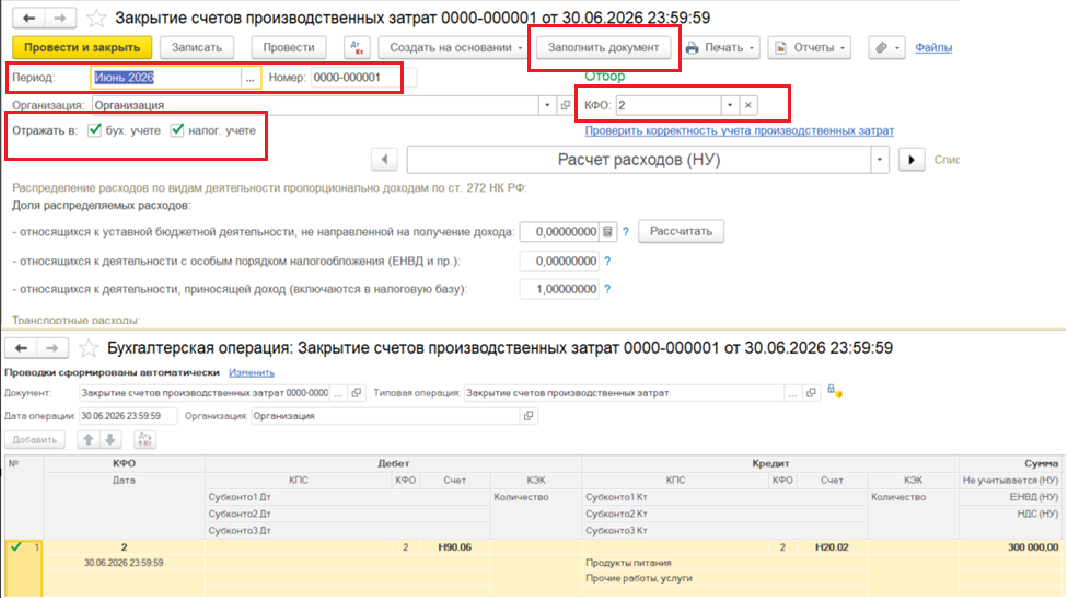

Для начала сделаем Закрытие счетов производственных затрат.

В документе закрытия счетов указываем КФО 2, заполняем документ и проводим, все рассчитывается автоматически.

В данном документе закроются косвенные расходы (Н20.02, Н25.02, Н26.02)

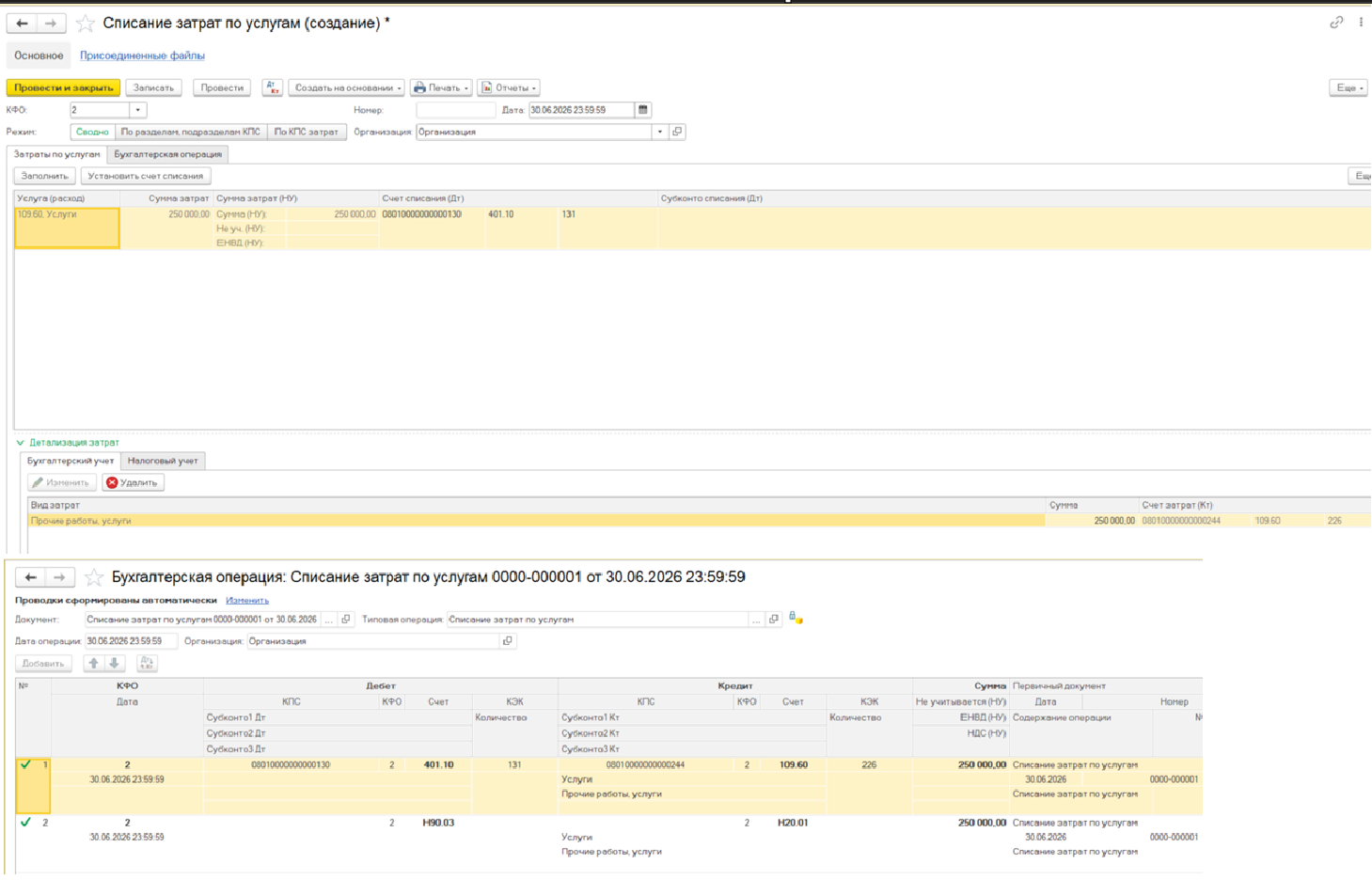

Следующий документ «Списание затрат по услугам»:

Указывается последний день и время месяца/квартала.

Аналитика затрат:

Перед формированием декларации необходимо проставить ставки налога на прибыль для всех организаций.

Итак, все необходимое для формирования декларации по налогу на прибыль мы сделали:

1. Проведение документов и их проверка.

2. Сверка налогового и бухгалтерского учёта. Проверка анализов счетов.

3. Закрытие производственных затрат.

4. Установка ставок для налога на прибыль.

Теперь можем перейти к формированию самой декларации.

Что касается обновления шаблона декларации, то сама версия декларации отдельно не обновляется, она поставляется вместе с обновлением всей базы.

Поэтому, если у вас всплывают ошибки об устаревшей версии декларации или нет кнопки «Заполнить» в самой декларации, нужно обновить базу 1С: БГУ.

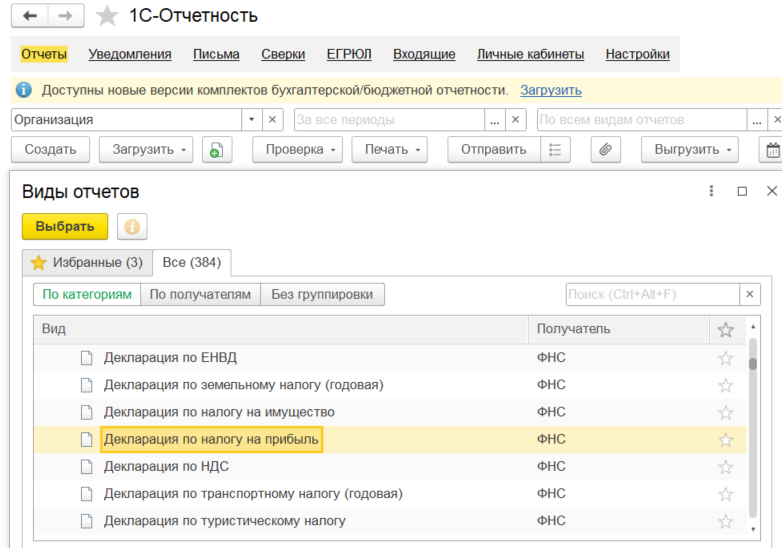

Для создания и заполнения декларации следуйте пути:

Учет и Отчетность – 1С:Отчётность – Отчеты – Декларация по налогу на прибыль

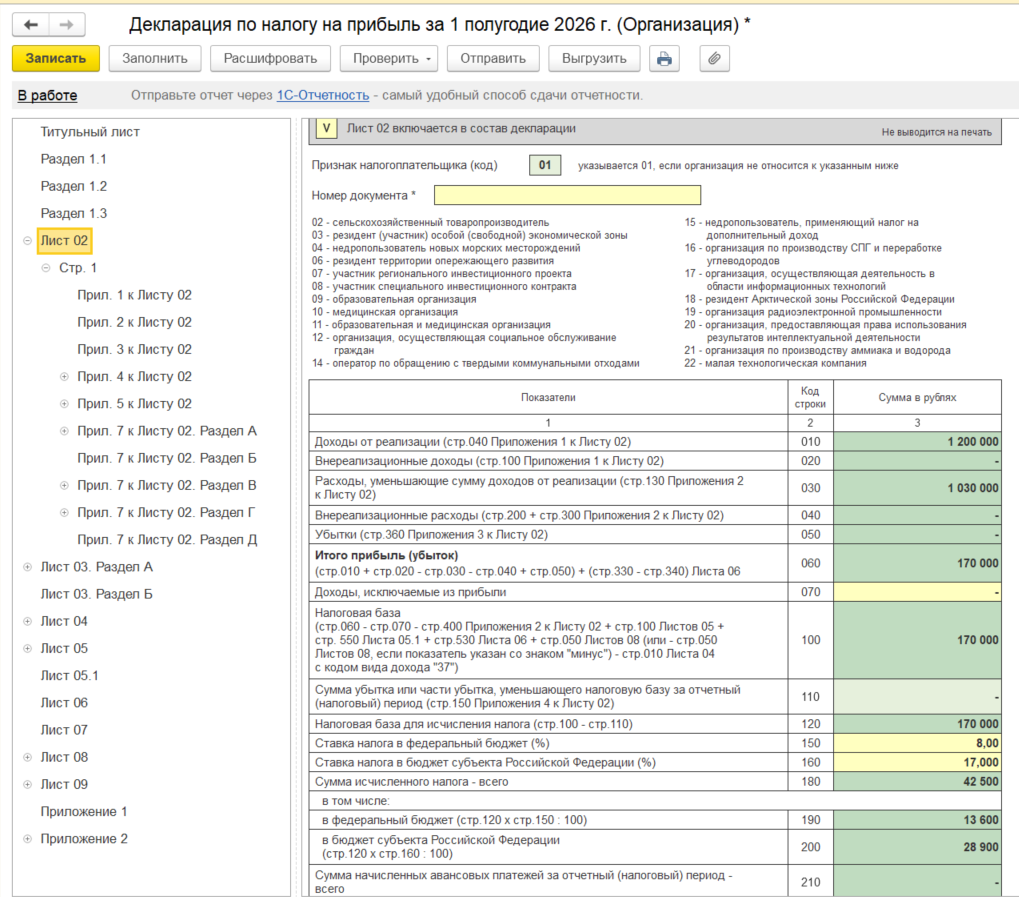

Основной раздел в самой декларации это – Лист 02

Именно здесь мы видим весь расчет.

Исходя из введенных нами документов у нас получилась прибыль в 170 000 руб, из которой мы должны заплатить 42 500 руб.

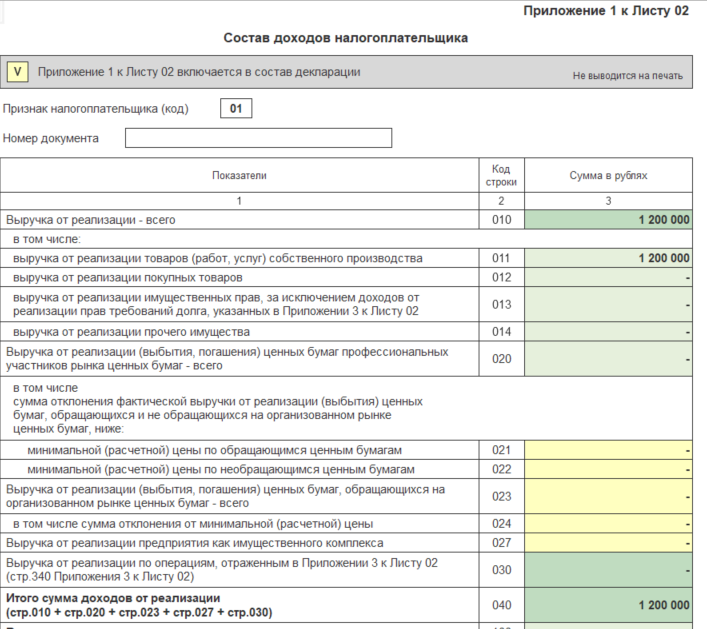

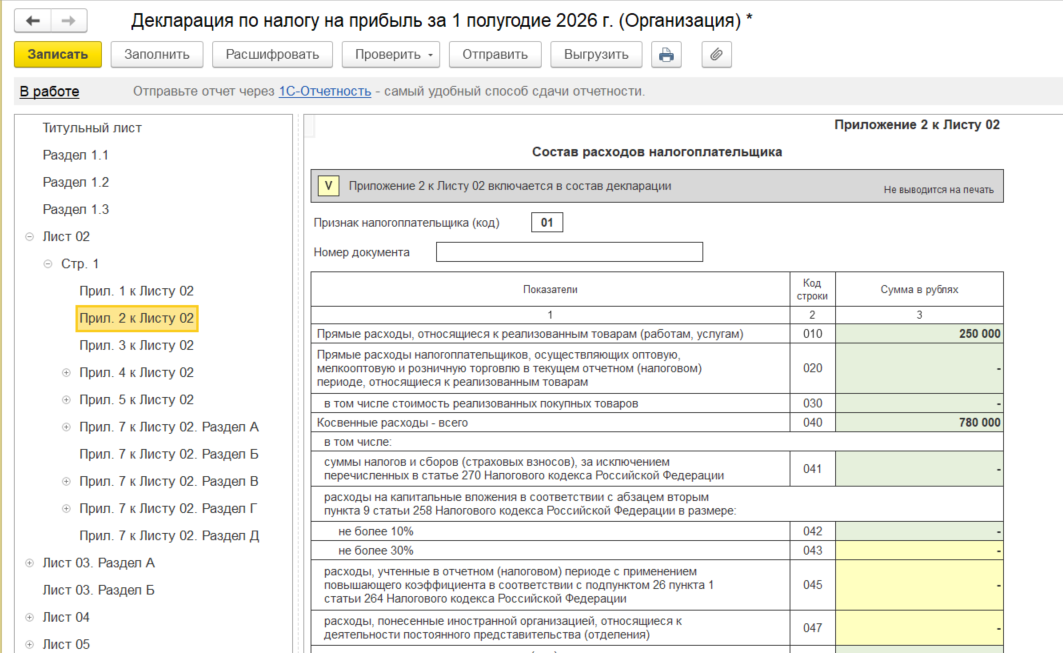

У 02 листа декларации есть расшифровки, где мы более детально можем рассмотреть как доходы, так и расходы. Это Приложение 1(доходы) и Приложение 2(расходы) к Листу 02.

Каждую сумму в этих приложениях можно расшифровать, чтобы увидеть, что за документы сюда попали.

Так же в декларации на листе 02 есть строки 220 и 230, здесь вручную проставляются суммы платежей, которые были внесены ранее.

Условно за первый квартал мы заплатили 5.000 и 10.000р, мы их проставляем в стр 220 и 230.

И общая сумма уплаты в разделе 1.1 уменьшается, потому что декларация по налогу на прибыль идет накопительным итогом за год, и соотвественно, те суммы, которые уже были уплачены, должны уменьшить сумму текущей оплаты.

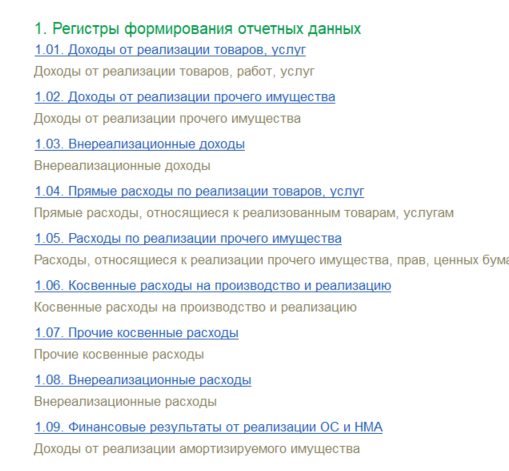

Налоговая служба может прислать требования, где попросит расшифровки по данным декларации.

В ответ на требования можно высылать анализы счетов, которые мы формируем при проверке и регистры налогового учета. Которые находятся в разделе «Налоги».

А именно нам нужны регистры формирования отчетных данных.

Это то, что не относится к прямой деятельности организации. К примеру, организация занимается платной образовательной деятельностью, соответсвенно прямые доходы и расходы будут идти от этого. Организация решили сдать мукулатуру от чего получат внереализационные доходы, которые попадут в 020 строки декларации по налогу на прибыль. (250 НК РФ)

Прямые расходы - это затраты, которые непосредственно связаны с основной деятельностью организации, и прямо влитяют на производство товаров, выполнение работ или оказание услуг.

Например, закупка материалов для производства, зарплата работаникам и тд.

Косвенные расходы – не имеют прямой привязки к конкретному результату, они обеспечивают деятельность организации в целом, но не формируют стоимость конкретного продукта или услуг. Например, аренда помещений и коммунальную услуги, расходы на связь и тд.

Организация в праве сама опеределять и устанавливать в учетной политике, что относить на прямые расходы, что на косвенные, но это деление должно быть экономически обоснованным.

По умолчанию декларация по налогу на прибыль формируется по методу начисления.

Но можно перейти на кассовый метод.

Формирование декларации при котором расходы и доходы формируются по сумме исполнения через лицевые счета.

В БГУ не предусмотрено формирование кассовым методов и в случае перехода на него, декларацию необходимо формировать вручную.

Как перейти на кассовый метод. Условие для перехода - Средняя выручка за предыдущие 4 квартала не должна превышать 1 млн рублей в каждом из этих кварталов. Внереализационные доходы в расчет не включаются.

Далее закрепляется решение в учетнуой политике для целеней налогооблажения. Это обязательное требование (ст. 313 НК РФ).Уведомлять налоговую при этом не нужно. И начинаете применять кассовый метод с начала нового налогового периода. Поменять метод в середине года нельзя.

Перечень всех необлогаемых операций приведен в статье 251 НК РФ.

Безвозмездные поступления в декларации по налогу на прибыль, не учитываются: гранты, пожертвования, безвозмездные поступления ОС и МЗ.

Но есть исключения, те материалы или основные средства, которые после пожертвования будут использоваться в реализации продукции, товаров, работ, услуг должны облагаться налогом на прибыль и, соответсвенно, отражаться в декларации по налогу на прибыль.

КФО 5 в формировании декларации по налогу на прибыль не участвует. Данные в декларацию заполняются только по приносящей доход дяетельности (КФО 2).

7 раздел декларации чаще всего не заполняется, но бывают случаи исключения такие как трансферт с условием по КФО 2, направленный на целевое использование средств для реализации продукции, товаров, работ, услуг. В этом случае, данные дененжые средства следует отразить в 7 разделе декларации по налогу на прибыль.

Комментарии к публикации:

Авторизуйтесь чтобы оставить комментарий. Авторизоваться